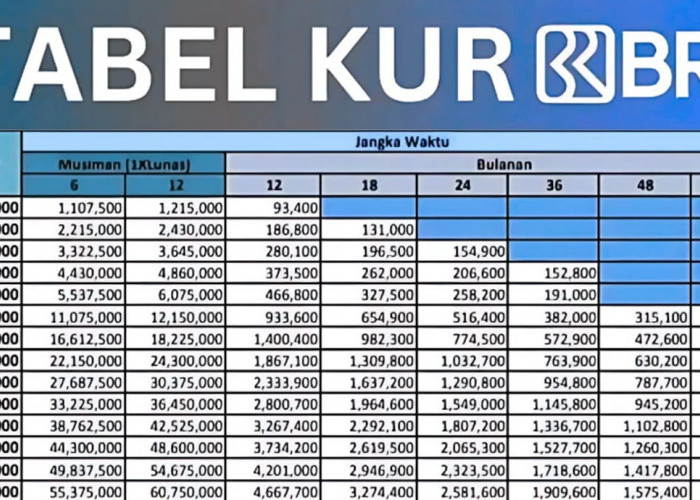

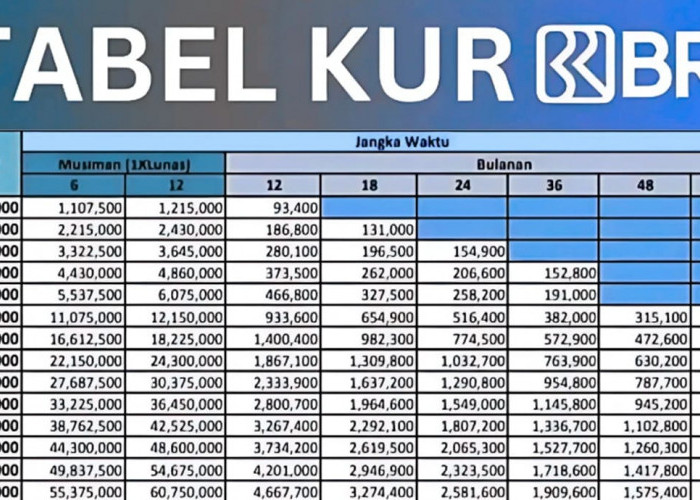

Perbandingan Plafon Pinjaman KUR BRI dan Kredit Komersial untuk Pelaku Usaha Kecil

Perbandingan plafon pinjaman KUR BRI dan kredit komersial bagi UMKM--

BACA JUGA:Orchid Bakery Manfaatkan Layanan Digital BRI untuk Permudah Transaksi Konsumen

Kredit Komersial: Fleksibilitas Lebih Tinggi

Berbeda dengan KUR, kredit komersial BRI atau bank lain bersifat lebih umum dan tidak mendapatkan subsidi bunga dari pemerintah. Plafon kredit komersial bisa jauh lebih besar, bahkan mencapai miliaran rupiah, tergantung kemampuan debitur dan nilai agunan.

Bunga kredit komersial umumnya lebih tinggi, berkisar antara 10%–14% per tahun. Meski terasa lebih berat, pinjaman jenis ini memberi fleksibilitas dalam hal penggunaan dana. Kredit komersial tidak selalu mensyaratkan usaha kecil, melainkan juga terbuka untuk usaha menengah maupun besar.

Bagi pelaku usaha kecil yang sedang berkembang pesat, kredit komersial bisa menjadi opsi jika plafon KUR sudah tidak mencukupi. Namun, syarat administrasi dan jaminan biasanya lebih ketat sehingga tidak semua pelaku UMKM bisa langsung mengaksesnya.

BACA JUGA:Tabel Angsuran KUR BCA 2025 Pinjaman Rp 500 Juta

Perbandingan Plafon Pinjaman: Mana yang Lebih Sesuai?

Jika dilihat dari plafon, jelas ada perbedaan mencolok antara KUR BRI dan kredit komersial.

KUR BRI lebih fokus membantu usaha kecil yang baru merintis atau ingin menambah modal dengan kebutuhan terbatas.

Plafon maksimal Rp500 juta sudah cukup untuk memperluas usaha kecil, seperti membuka cabang baru, membeli peralatan produksi, atau meningkatkan stok barang dagangan.

BACA JUGA:Simulasi Cicilan KUR BRI 2025 Lengkap di Sini! Pinjaman Mulai Rp1 Juta hingga Rp250 Juta

Sementara kredit komersial, dengan plafon yang bisa tembus miliaran rupiah, lebih cocok bagi usaha yang membutuhkan dana besar.

Contohnya untuk ekspansi ke pasar nasional, pembangunan gudang, atau investasi mesin industri berkapasitas tinggi.

Perbedaan inilah yang menjadi titik penting. Pelaku usaha kecil perlu jeli menghitung kebutuhan modal.

Jika kebutuhan masih dalam skala ratusan juta, KUR BRI jelas pilihan bijak karena bunganya lebih rendah. Namun jika kebutuhan melebihi batas plafon KUR, kredit komersial menjadi jalan keluar.

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: